小米在三季度交出了一份完美“答卷”。

财报显示,小米三季度营收为722亿元,同比增长34.5%;经调整净利润41亿元,同比增长18.9%。其中,包括营收、净利等多达15项业绩指标均创下单季历史新高,表现远超市场预期。

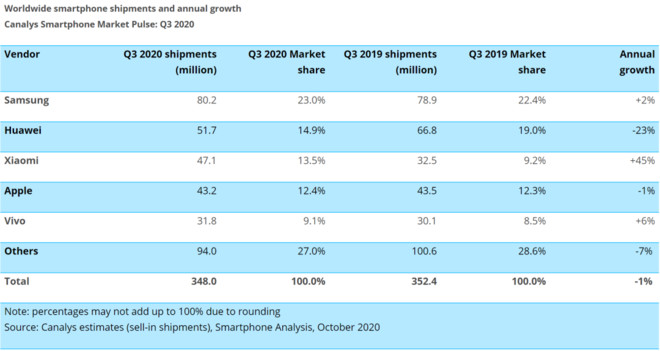

在这份财报中,最引人关注的无疑是小米的手机业务。三季度,小米手机业务实现营收476亿元,同比增长47.5%;小米手机出货量为4660万,同比增长45.3%。

这是什么水平?放眼整个手机行业,小米是三季度国内头部手机厂商中,出货量唯一逆势增长的公司。更重要的是,随着手机的高增长,小米手机全球市场份额也进一步提高到13.5%,重返世界前三。

于小米而言,手机业务的高增长意义重大。作为其商业模式的基本盘,手机业务与其它业务有明显的联动效应。手机出货量的增加,也将进一步带动IOT、互联网业务的高速增长。从这个角度看,小米正在进入增长快车道。

此次财报一出,各大投行纷纷赶来“贺喜”。中金、瑞信、交银、高盛四家投行分别提高了对小米的股价评级,其中中金更是上调小米目标价到34港元。而截至11月25日收盘,小米股价只有26.15港元。换言之,小米股价还有30%的上涨空间。

/ 01 /

手机重回世界前三

手机业务逆势增长,是小米本次财报的最大亮点。三季度,小米手机业务营收实现476亿元,同比增长47.5%,创下历史新高。

收入高增长背后,小米手机业务的运营数据实现全面增长。

从手机销量来看,三季度小米全球出货量为4660万台,创历史新高;出货量同比增长45.3%,也远超其它厂商增速。截至2020年Q3,小米全球市场份额达到13.5%,重回世界前三。

从手机单价看,第三季度小米手机平均售价同比增长14.7%。而拉长周期来看,小米手机平均售价在近几个季度均呈现上升趋势。今年一季度、二季度其手机平均售价分别也增长7.2%、11.8%。

“量价齐升”,只是小米手机业务实现突破的“外化”表现。究其原因,手机业务高速增长的背后,是小米手机全球化和高端化战略的成功。

在全球化布局上,三季度小米取得了显著突破,其手机业务在全球“遍地开花”。

根据Canalys数据,在欧洲市场,三季度小米手机同比增长90.7%,市占率也上升到18.7%,市占率位居第三。具体来看,小米在西班牙、波兰、乌克兰等多个国家市占率更是位居第一。

而在拉丁美洲市场,小米手机同样增长迅速。三季度小米手机出货量同比增长471.4%,市占率位居第四。此外,小米在中东、非洲等地区的市占率均位居前三。

除全球化取得亮眼成绩外,小米在高端手机市场亦站稳脚跟。

根据IDC数据,小米已经获得国内高端手机4%的市场份额,跻身国内高端手机市场第三名。一个更加直观的数据是,小米在10周年推出的高端旗舰手机小米10至尊纪念版,上市一个月在京东、天猫两大电商平台5000元以上高端手机中销量均为第一。

可以说,凭借全球化和高端化战略,小米手机业务高增长的态势,有望得到延续。那么,对投资人而言,应该如何理解小米手机业务的高速增长呢?

/ 02 /

夯实基本盘,小米进入发展快车道

手机业务的高速增长,对小米意义重大。简单来说,手机业务作为小米的基本盘,与其它业务有明显的联动效应。换言之,手机的高增长,也能带动IOT和互联网业务的高增长。

先说IoT业务,小米在三季度将手机 + AIOT战略升级为手机X AIoT战略。这一战略升级,就是对小米手机业务与IoT业务关系的最好注脚与旁白。

手机与IoT并非简单的加法关系,两者有明显的乘数效应。具体来说,手机是IoT设备的入口,在智能生活领域扮演控制中枢角色,手机业务的渗透可连通更多的IoT产品,促进IoT业务的增长。

也正是由于手机业务的带动,三季度小米IoT业务收入达到181亿元,同比增长16.1%。从产品来看,小米在智能电视等IoT设备上也取得了国内市占率第一的好成绩。

值得一提的是,随着小米手机在海外市场的迅猛增长,其IoT业务在海外市场表现强劲。

小米境外IoT收入同比增长56.2%,创单季度历史新高,其中部分品类,如手环、滑板车、扫地机器人等境外收入规模已经超过中国大陆。从这个角度看,IoT业务全球化空间也不容忽视。

固然,手机能带动IoT业务的增长。而反过来,IoT也会成为手机业务催化剂。小米IoT产品覆盖更多场景、更容易接触并赢得更多的用户,扩大了小米生态的用户基础。

一方面,IoT业务把更多用户吸引到小米生态,甚至成为手机业务的增量用户。另一方面,通过IoT产品与手机的绑定,也可以提升用户黏性,增加小米手机的用户忠诚度。

与IoT产生的乘数效应不同,手机对互联网业务的促进无疑更为直接。

自成立以来,小米的商业模式一直主张是硬件导流,互联网变现。在这个模式下,每卖出一部手机就意味着公司免费获得了一个互联网用户,在小米生态下,公司可以通过互联网广告、电商、金融等多元化业务,放大用户价值。

这一逻辑也在三季度上有所体现。随着手机出货量的增加,小米的互联网用户也取得了较快增长,其MIUI月活跃用户为3.68亿,同比增长26.3%。

随着用户规模的增长,小米的互联网收入自然也水涨船高。三季度,小米互联网服务收入达到58亿元。其中,广告业务收入创下单季度历史新高,达到33亿元,同比增长13.7%。

总的来看,依托于小米手机的亮眼表现,其积极影响逐渐反映到IoT业务、互联网业务上,也最终使小米三季报交出了一份完美“答卷”。

拉长周期来看,手机出货量的增加,带动IoT、互联网业务高增长,大概率将成为小米未来的常态。从这个角度看,小米也将进入增长快车道。

当然,业绩增长固然可喜。但更值得探究的另一个问题是,小米手机业务重回世界前三的底气究竟是从何而来的?

/ 03 /

手机业务“第二春”,从何而来?

美国著名的技术思想家布莱恩·阿瑟在《技术的本质》一书中提出,众多的技术集合在一起创造出了我们称之为经济的东西,经济是技术的一种表达,技术进化引发经济进化。

某种程度上说,这句话很好地解答了小米手机业务为何迎来“第二春”的问题。

2020年8月,小米提出三大铁律,即技术为本、性价比为纲、做最酷的产品。其中,技术为本排在首位,如果细究三大铁律的关系,不难发现,技术是实现后者的必备条件。

正如小米在三季报中所述:“科技是品牌不断突破自己的源动力。未來我们将不断加大研发投入,持续探索手机技术的黑科技,在智能手机的重要领域如相机和快充等领域引领行业进步”。

小米技术为本的理念,也得到了很好的落实。从数据上看,2019年,小米研发投入75亿元,近4年来研发投入复合增长率53%。而在2020年,以技术立业的小米承诺全年研发投入超100亿元。

这个数据意味着什么?据WIND数据显示,2019年科创板所有公司的研发投入总额为240多亿元,小米2020年全年预计研发投入,相当于所有科创板公司2019年全年研发投入总和的40%。

从结果上看,小米在技术上的投入也取得了很好的效果。以小米10至尊纪念版为例,其在屏幕、摄像、快充等多项产品功能上行业领先。

具体来说,小米10至尊纪念版配10bit原色OLED屏,可保证120Hz刷新率;在摄像上,小米支持120倍数字变焦的潜望式长焦镜头;在快充上,小米配备120W MAX有线秒充,成为首款支持120W超大功率充电的手机。

正是由于产品技术上的领先,小米也成为三季度国内手机头部厂商中,手机销量唯一正向增长的公司。

从这个角度上说,小米正在进入一种良性循环:产品的技术优势帮助小米吸引到更多用户,业务增长又支撑小米在研发上更多投入,技术优势最终也反馈到产品上,从而形成了飞轮效应。这也解释了小米未来的增长势头从何而来。

纵观商业发展史,任何一家谋篇长远的长青企业,无一例外都在技术上进行了长期投入,从而开启了绵延至今的发展之路。

从这个角度看,小米在技术上的投入无疑对其业务发展有着积极意义。着眼长期,技术也将成为小米在未来时代的一台重要引擎。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

热点 · 2021-01-25

热点 · 2021-01-25

热点 · 2021-01-23

热点 · 2021-01-23

热点 · 2021-01-23

热点 · 2021-01-22

热点 · 2021-01-22

热点 · 2021-01-22

热点 · 2021-01-22

热点 · 2021-01-22

热点 · 2021-01-22

热点 · 2021-01-22

热点 · 2021-01-21

热点 · 2021-01-21

热点 · 2021-01-21